こんにちは、アポロです。

今日はクレジットカードのクレジットヒストリーとクレジットスコアについて紹介します。

アメリカで移民として生きていくには重要なクレジットスコア。

日本でもクレジットカードのクレジットヒストリー、通称クレヒスはあり、ブラックリストなどあるみたいですが、あまり馴染みがないので目安などよく分からないですよね。

そんなクレジットヒストリーやクレジットスコアについてわかりやすくまとめたいと思います。

目次【本記事の内容】

クレジットヒストリーとは

クレジットヒストリーとはクレジットカードの支払い履歴のことです。

クレジットヒストリーを見るだけで個人の信用があるかどうかが分かります。

専門の調査機関が調査しています。

どのようなときにクレジットヒストリーを確認されるかというと、新規クレジットカードの申請時です。

JAL USAカードやANA USAカードは特別にクレジットヒストリーを確認せずに発行可能です。

駐在員だからある程度の信用があるとみられているからです。

それでもJAL/ANAから次のクレジットカードを作成するときにはクレヒスが必要です。

クレジットスコアとは

クレジットヒストリーをもとに個人の信頼をスコア化したものです。

不動産関係だと家の購入時にクレジットスコアのチェックが入ります。

スコアの目安は以下です。

いろんな切り口、意見があるのであくまでも参考程度にしてください。

Excellent:720~850

Good:690~719

Average:630~689

Poor:350~629

nerdwallet

https://www.nerdwallet.com/

630とか730とかTOEICみたいですよね。

Excellentだと新規クレジットカードの発行ができると聞いたことがあります。

どうやったらクレジットスコアが伸びるか

- 支払い期限を守ること

- 支払い上限まで使わないこと

- 支払確定前に自ら支払いを行うこと

- 長くクレジットカードを保有すること

支払いを自らコントロールすることによって支払い管理ができていると思われ、スコアが伸びます。

支払い期限を絶対に守るために最低限自動引き落としを設定しておいたほうがいいと思います。

支払い遅延は致命的です。

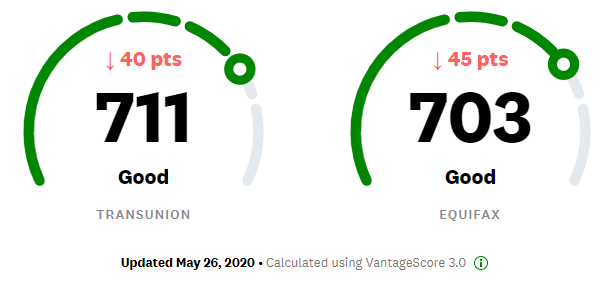

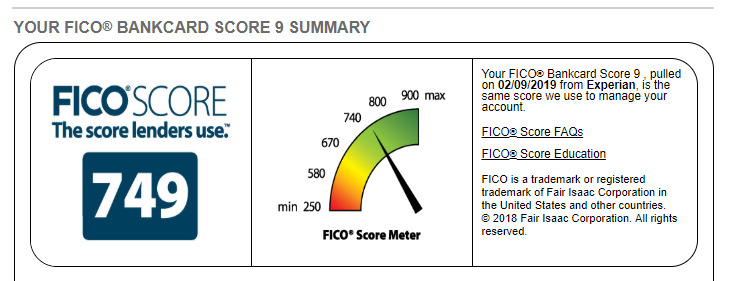

渡米1年後のクレジットスコア公開

JAL USAカードを1年使った結果、749になりました。

正確には10か月ですね。

4月に赴任して使い始めて、2月末時点のレポートを3月に見ながら書いているので。

最初は500くらいでした。まさかのPoorです。

アメリカ赴任当初はよくわからず、支払いについてよく注意していなかったのが原因です。

家具や家電など生活必需品を限度額ぎりぎりまで使ってそのまま支払い日を迎えていました。

限度額$10,000に対して支払い額$7,000とかありましたもんね。

改めてこうやって記事でまとめてみると反省するところが多いですね。

半年くらいで700超えるようになり、出張でよく使うAmerican Airlinesからクレジット作りませんか、とダイレクトメールが来るようになりました。

それでも729とかで730の壁は超えませんでした。

731~749の値に落ち着いていたのは最近です。

750の壁を超えるときはくるのでしょうか。(750以上だとExcellentの中でもExcellentといわれるため、僕はまだ749なんだと思います)

新しいクレジットカードの申請をすることがあるのでしょうか。

これからも支払いを自ら管理して高いクレジットスコアを目指してがんばりたいと思います。

クレジットスコア、クレジットカードで何か進捗あればまた報告します。

こうご期待。