こんにちは、海外駐在員のアポロです。

今日は海外駐在員が駐在後にWise(ワイズ)の口座開設をする選択肢について考えてみたいと思います。

メリット、デメリットそれぞれ考えてみたので参考にしてみてください。

Wise(ワイズ)のアカウント作成は無料で、とりあえず使ってみた上での感想でもあります。

目次【本記事の内容】

- 1.手数料最安で海外送金できるサービスWise(ワイズ)とは

- 2.海外駐在後にWise(ワイズ)の口座開設をするメリット

- 2-1.海外クレカの支払いができる

- 2-2.海外の銀行口座を解約できる

- 2-3.日本への送金も最安でできる

- 3.海外駐在後にWise(ワイズ)の口座開設をするデメリット

- 3-1.最初に3000円チャージする必要あり

- 3-2.日本在住時の資産保有限度額は100万円まで

- 3-3.日本円アカウントから日本の銀行口座に出金する場合は手数料が発生

- 4.海外駐在後にWise(ワイズ)の口座開設をする選択肢まとめ

手数料最安で海外送金できるサービスWise(ワイズ)とは

Wise(ワイズ)とは、手数料が最安で海外送金できるサービスです。

海外駐在経験者なら一度は使ったことがあるサービス。

渡米前に知れたあなたはラッキー、帰任後に知ったあなたは今から学んでおきましょう。

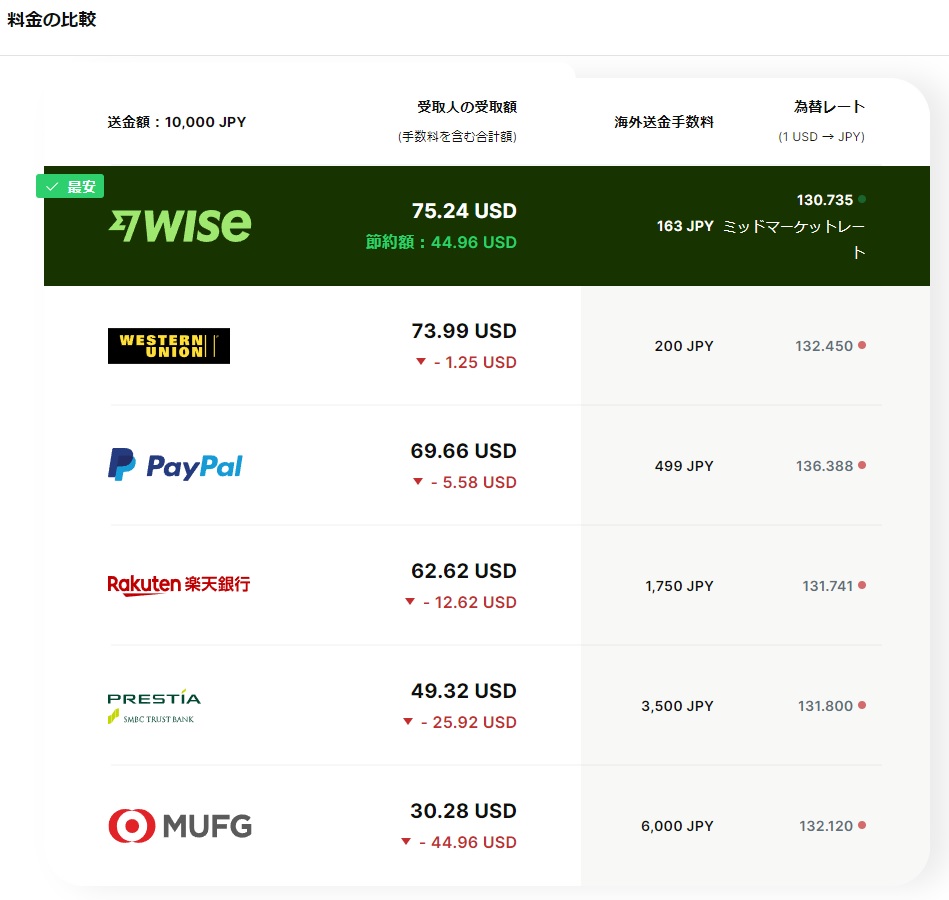

大手銀行は為替手数料や見えないコストで徴収しており、実際の外貨での受け取りは減ってしまっています。

Wiseは強気にも楽天銀行や三菱UFJ銀行など、大手の外貨送金手数料や為替レートを一括比較しています。

もちろんWiseは最安の手数料、最大の受取額をアピールしています。

Wiseについて、詳しくは別記事に詳細解説していますので併せてご覧ください。

海外駐在後にWise(ワイズ)の口座開設をするメリット

海外駐在後にWise(ワイズ)の口座開設をするメリットを挙げてみました。

- 海外クレカの支払いができる

- 海外の銀行口座を解約できる

- 日本への送金も最安でできる

以下、3つについてそれぞれ解説していきます。

海外クレカの支払いができる

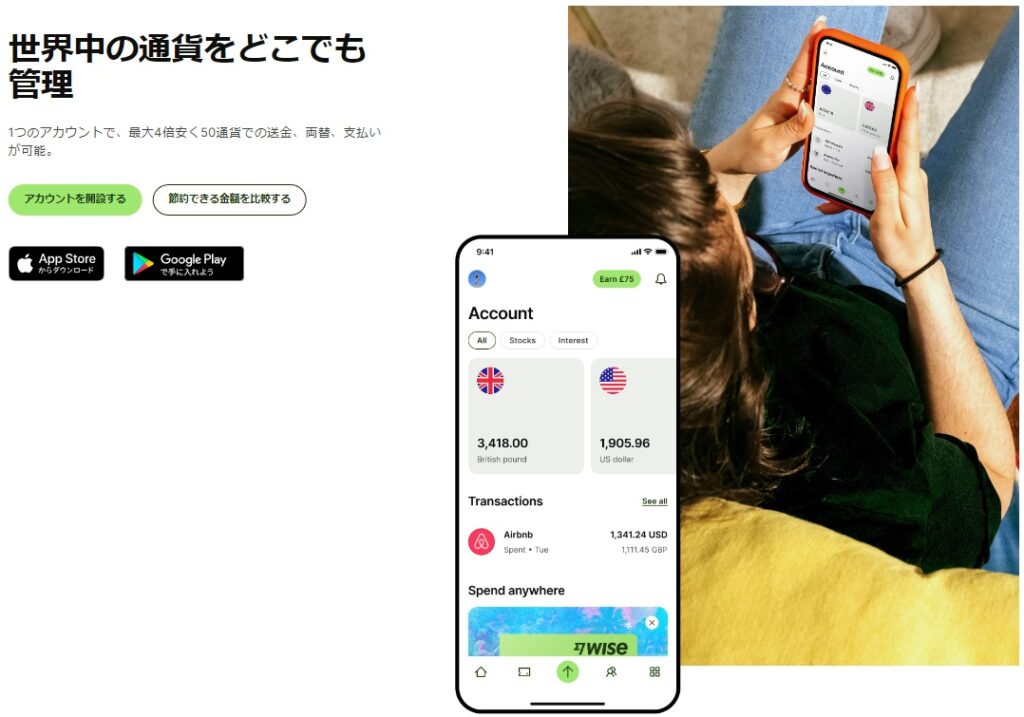

Wise(ワイズ)のアカウント作成で日本円、アメリカドルなど海外通貨含めて口座情報を入手できます。

そのため海外クレカの支払いが可能です。

アメリカの場合、Community Federal Savings BankのRouting NumberとAccounting Numberが入手でき、AMEXやChase銀行などと連携させて問題なく支払いが可能に。

ネットで口座開設できる銀行ですが、クレカ支払いは問題なくできるのが最大のメリットかなと思います。

海外の銀行口座を解約できる

ミニマムデポジット1500ドル制限を気にする必要なし

銀行口座をアメリカに残したままの駐在員も多いことと思います。

ただし1500ドル以上の残高がないと口座維持手数料を請求されたり、口座の動きがないと休眠口座扱いになったりしていろいろと不便です。

中途半端に残しておくより、解約してWise(ワイズ)に集約するのもひとつの選択肢になりそう。

大した利子がつかない銀行に預けるより、クレカに必要な支払い分だけワイズに預けて残りの余剰金で株式でも国債でも購入すれば資産運用もできます。

クレカ支払いのためにキープしている銀行口座があるなら解約を検討してWise(ワイズ)からの支払いを考えてみましょう。

日本への送金も最安でできる

駐在中に振り込まれたアメリカドルでの給与はアメリカドルのまま使うか(アメリカクレカで支払うか)、日本へ送金する必要があります。

ドルのまま使う方は問題ないですが資金繰りの関係から日本円に戻したい方もいることでしょう。

そんな場合でもWise(ワイズ)は手数料最安で日本に送金できます。

600ドルまでなら初回のみ手数料無料で送金できますので一度試してみるのもいいかもしれません。

海外駐在後にWise(ワイズ)の口座開設をするデメリット

海外駐在後にWise(ワイズ)の口座開設をするデメリットを考えてみました。

- 3000円のデポジットが必要

- Wiseアカウントの保有限度額は100万円まで(合算)

- 日本円アカウントから日本の銀行口座に出金する場合は手数料が発生

以下、3つについてそれぞれ解説します。

最初に3000円チャージする必要あり

Wise口座開設には手数料がかかります。

3000円です。

ただしこれは完全には手数料ではありません。

チャージしたもので自ら使うことができます。

Suicaのデポジットと同じ考えですね。

3000円をドルのような海外通貨にすることももちろん可能です。

日本在住時の資産保有限度額は100万円まで

アメリカにいるときは問題ないのですが、日本では資金決済法の関係で100万円が保有限度額となっています。

これはアカウントの合計になり、日本円やアメリカドルなどの合算です。

100万円は気持ち少な目の金額設定です。

ただしワイズは利息もつかないですし、クレカ支払いのために最小限の残高をキープしておけば問題ないと考えています。

日本にお住まいのお客様の保有限度額について

資金決済法を遵守するため、Wiseでは日本のユーザーのEウォレットに保有限度額を設けています。アカウントに100万円を超える資金を保有することはできません。この金額にはWiseの残高およびお財布に保有しているすべての通貨が含まれます。また、この制限は個人アカウントと法人アカウントの両方に適用されます。

https://wise.com/ja/help/articles/3GBSRou4DTXxYz1piNbzN5/%E6%97%A5%E6%9C%AC%E3%81%AB%E3%81%8A%E4%BD%8F%E3%81%BE%E3%81%84%E3%81%AE%E3%81%8A%E5%AE%A2%E6%A7%98%E3%81%AE%E4%BF%9D%E6%9C%89%E9%99%90%E5%BA%A6%E9%A1%8D%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6

ワイズ日本円アカウントから日本の銀行口座に出金する場合は手数料が発生

ワイズの日本円アカウントから日本の銀行口座(たとえば三菱UFJ銀行や楽天銀行)に出金する場合は200円の手数料が発生します。

振込手数料のようなものですね。

日本円で3000円チャージしてあるのでデビットカードを発行して(発行手数料1200円)、日常のお買い物で使うか、ドルに換金するなどすれば日本円での200円手数料が発生しません。

ワイズの米国ドルアカウントから日本の銀行口座への送金の方が手数料低かったりします。

最初の3000円デポジット分をどのように使うか、これから考えてみたいと思います。

デビットカード発行するのはなんか負けた気がするので笑、ドルに換えてアメリカクレカの支払いに充てようかなぁ。

海外駐在後にWise(ワイズ)の口座開設をする選択肢まとめ

今日は海外駐在後にWise(ワイズ)の口座開設をする選択肢を考えてみました。

メリット、デメリットそれぞれ3つを紹介。

アメリカの銀行口座をすべて解約してもアメリカのクレジットカード支払いができるのは最大のメリットと思います。

アカウント作成自体は無料ですのでとりあえず使ってみてしばらくして銀行口座の解約、Wiseへの資産集約を検討してみます。

以上、少しでも参考になれば幸いです。

- 海外クレカの支払いができる

- 海外の銀行口座を解約できる

- 日本への送金も最安でできる

- 3000円のデポジットが必要

- Wiseアカウントの保有限度額は100万円まで(合算)

- 日本円アカウントから日本の銀行口座に出金する場合は手数料が発生

Wiseでドルを円に替えるときは、為替差益が課税対象になるかどうかもあわせて確認しておくと安心です。