こんにちは、海外駐在員のアポロです。

今日は海外駐在する前にWise(ワイズ)というサービスの口座開設をする選択肢について考えてみたいと思います。

メリットとデメリット、どちらも提示してみたので参考にしてみてください。

アカウント作成、会員登録はもちろん無料です。

海外駐在を経験した著者ならではの提案となります。

目次【本記事の内容】

- 1.手数料最安で海外送金できるサービスWise(ワイズ)とは

- 2.アメリカに住む前にWise(ワイズ)の口座開設をするメリット

- 2-1.アメリカの銀行口座情報が入手できる

- 2-2.海外クレジットカード支払いができる

- 2-3.給与受け取りができる

- 3.アメリカに住む前にWise(ワイズ)の口座開設をするデメリット

- 3-1.最初に3000円のチャージが必要

- 3-2.利息がつかない

- 3-3.小切手は発行できない

- 3-4.日本の場合、最大100万円の保有限度額がある

- 4.メガバンクは渡米直後に口座開設できない可能性あり

- 5.【アメリカ】海外在住する前にWise(ワイズ)の口座開設をするメリットとデメリットまとめ

手数料最安で海外送金できるサービスWise(ワイズ)とは

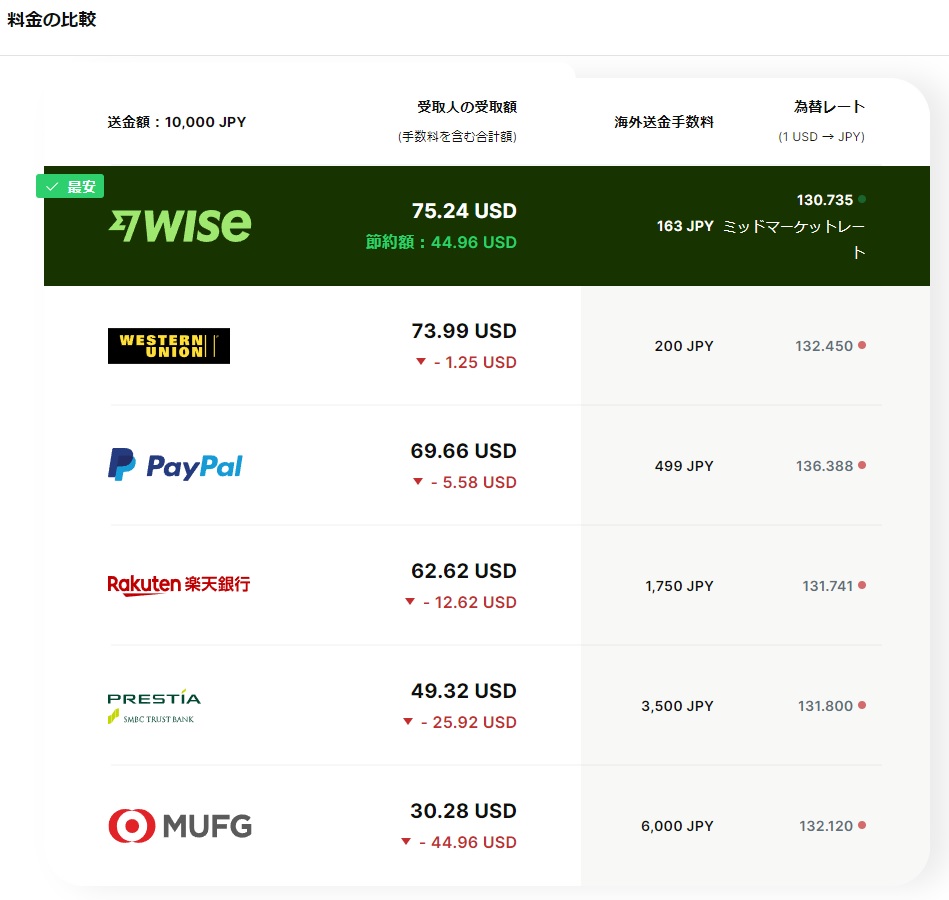

Wise(ワイズ)とは、手数料が最安で海外送金できるサービスです。

海外駐在経験者なら一度は使ったことがあるサービス。

渡米前に知れたあなたはラッキーです。

大手銀行は為替手数料や見えないコストで徴収しており、実際の外貨での受け取りは減ってしまっています。

Wiseは強気にも楽天銀行や三菱UFJ銀行など、大手の外貨送金手数料や為替レートを一括比較しています。

Wiseについて、詳しくは別記事に詳細解説しています。

このワイズのサービスをアメリカに住む前に口座開設した場合のメリット、デメリットを考えてみたのが本ブログ記事となっています。

アメリカに住む前にWise(ワイズ)の口座開設をするメリット

アメリカに住む前にWise(ワイズ)の口座開設をするメリットを3つ紹介します。

アメリカの銀行口座情報が手に入るのが一番大きなメリットと言えるでしょう。

- アメリカの銀行口座情報が入手できる

- 海外クレジットカード支払いができる

- 給与受け取りができる

アメリカの銀行口座情報が入手できる

圧倒的なメリットと思えたのが渡米前からアメリカの銀行口座情報が入手できることでしょう。

アメリカの銀行口座はRouting NumberとAccounting Numberが付与されます。

Routing Numberは日本だと銀行コードが同等と言えるでしょう。

Accounting Numberは銀行口座の番号ですね。

海外送金のときに必要となるRouting NumberとAccounting Numberは、Wise(ワイズ)でも入手できてしまいます。

ちなみにWise(ワイズ)で開設されるのはCommunity Federal Savings Bankの口座となります。

銀行口座さえ入手できればこっちのものですね。

海外クレジットカード支払いができる

海外駐在中にお世話になるクレジットカード。

アメリカの企業が発行するクレカなのでドル払いですが、Wiseの銀行口座から引き落としが可能になります(自ら実証済み)。

渡米直後に作成することになるのはJAL USAカードかANA USAカードになります。

クレカ利用によるポイントを無視するのであれば、Wise(ワイズ)から発行しているデビットカードでもいいでしょう。

ワイズのデビットカードは発行手数料1200円かかりますが。

年会費無料、発行手数料無料のクレカなんて無数にあるので、クレジットスコアが貯まればいろいろと申請してみるのもいいと思います。

たとえばヒルトン無料アメックスなどが挙げられます。

給与受け取りができる

アメリカの銀行口座情報が手に入るとアメリカドルでの給与受け取りが初月から可能です。

海外駐在中は給料はドルになり、本来はアメリカ大手の銀行口座で開設が必要になります。

ただしただでさえ赴任準備が忙しい駐在員。

仕事に加えてプライベートでも赴任直後はバタバタします。

渡米前から銀行口座情報を持っておくと何かと安心します。

銀行口座を持たないと給与は振込ではなく小切手支払いになります。

大金を紙一枚でもらうのは不安過ぎますよね。

アメリカ大手メガバンクの銀行口座が開設できなかった話はこちら

アメリカに住む前にWise(ワイズ)の口座開設をするデメリット

メリットだけではないWise(ワイズ)の口座開設。

考えられるデメリットを挙げてみました。

最初に3000円のチャージが必要

Wise口座開設には手数料がかかります。

3000円です。

ただしこれは完全には手数料ではありません。

チャージしたもので自ら使うことができます。

Suicaのデポジットと同じ考えですね。

3000円をドルのような海外通貨にすることももちろん可能です。

利息がつかない

Wiseのデメリットは利息がつきません。

日本の銀行口座を考えると利息でもらえる金額は大したことないんですが、アメリカはもう少し金利が高いです。

Wiseアカウントの口座や貯金箱に利息はつきますか?

現在、Wiseアカウントの口座や貯金箱に現金として保有している資金への利息は提供しておりません。

当社は、株式または利息付きファンドで資産を保有できるアセットを特定の地域に提供しています。

https://wise.com/ja/help/articles/2736047/wise%E3%82%A2%E3%82%AB%E3%82%A6%E3%83%B3%E3%83%88%E3%81%AE%E5%8F%A3%E5%BA%A7%E3%82%84%E8%B2%AF%E9%87%91%E7%AE%B1%E3%81%AB%E5%88%A9%E6%81%AF%E3%81%AF%E3%81%A4%E3%81%8D%E3%81%BE%E3%81%99%E3%81%8B

ただし渡米後、アメリカのSSN(ソーシャルセキュリティーナンバー)入手してオプトインすれば米国ドル資産に対して利息がもらえることがあります。

本記事執筆時点ではニューヨークとアラスカ以外に住む方が対象で、利息は4.33%ほど。

なお日本では銀行の利子はスズメの涙以下でしたが(泣)、アメリカの金利は5%超で高止まりしています(2023年現在)。

アメリカにお住まいのお客様のWiseの残高での利息の獲得について

Wiseは銀行ではないため、信用の高い銀行に資金を保管することで、お客様の資金の安全を確保しています。これらの銀行は、資金を保管する上でWiseに利息を支払っています。

この機能にオプトインされた対象のお客様には、お客様の米ドル(USD)に対してパートナー銀行から支払われた利息から、少額の事業経費を差し引いた金額をお支払いします。

現在の利回りはUSDで年利(APY)は4.33%です。金利はパートナー銀行により決定されるため、変動する可能性があります。

https://wise.com/ja/help/articles/4D0d0IZljwdic6zM9bYmYr/%E3%82%A2%E3%83%A1%E3%83%AA%E3%82%AB%E3%81%AB%E3%81%8A%E4%BD%8F%E3%81%BE%E3%81%84%E3%81%AE%E3%81%8A%E5%AE%A2%E6%A7%98%E3%81%AEwise%E3%81%AE%E6%AE%8B%E9%AB%98%E3%81%A6%E3%81%AE%E5%88%A9%E6%81%AF%E3%81%AE%E7%8D%B2%E5%BE%97%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6?id=4D0d0IZljwdic6zM9bYmYr&slug=earning-interest-on-your-wise-usd-balance-if-you-live-in-the-us

小切手は発行できない

Wise(ワイズ)だけで9割以上のしたいことはできてしまいます。

強いて言えばネットバンクのようなものなので小切手発行は受け付けていません。

小切手はあまり使うこと少ないですが、アパートの契約などでまだ使うことがあります。

そのため小切手発行のためにメガバンクの口座開設が結局必要になります。

大手メガバンクの中ではChase銀行が個人的に使いやすく、またChase発行のクレカが一番魅力的です。

USバンク(旧ユニオンバンク)なら三菱UFJ銀行が取り次ぎしている

アメリカBig4と呼ばれるメガバンク以外ではUSバンクの銀行口座を持っている日本人駐在員が多いです。

理由は三菱UFJ銀行が口座開設の取り次ぎをしているからですね。

私が渡米したときはユニオンバンクでしたが吸収合併によって今はUSバンクになっています。

日本にいながらアメリカの口座開設できるのはいいですが、日米間のやり取りが必要なので1~2か月かかることも。

Wise(ワイズ)なら即日でアカウント作成できます。

日本の場合、最大100万円の保有限度額がある

渡米してしまえば制限は実質上なくなりますが、日本では資金決済法の関係で100万円が保有限度額となっています。

100万円だと新車も購入できませんし、立ち上げとして新居の家具も購入できませんよね。

ただし100万円の上限は日本のユーザーに対してのみで、アメリカのユーザーは対象外の認識です。

日本にお住まいのお客様の保有限度額について

資金決済法を遵守するため、Wiseでは日本のユーザーのEウォレットに保有限度額を設けています。アカウントに100万円を超える資金を保有することはできません。この金額にはWiseの残高およびお財布に保有しているすべての通貨が含まれます。また、この制限は個人アカウントと法人アカウントの両方に適用されます。

https://wise.com/ja/help/articles/3GBSRou4DTXxYz1piNbzN5/%E6%97%A5%E6%9C%AC%E3%81%AB%E3%81%8A%E4%BD%8F%E3%81%BE%E3%81%84%E3%81%AE%E3%81%8A%E5%AE%A2%E6%A7%98%E3%81%AE%E4%BF%9D%E6%9C%89%E9%99%90%E5%BA%A6%E9%A1%8D%E3%81%AB%E3%81%A4%E3%81%84%E3%81%A6

メガバンクは渡米直後に口座開設できない可能性あり

最後に渡米直後はメガバンクの口座開設ができない可能性について紹介しておきます。

バンクオブアメリカの口座開設を断られた話です。

アパートもアメリカの運転免許証もまだ持っていなかった渡米直後。

会社近くにあったバンカメにふらっと立ち寄りました。

口座開設の申請をしましたが担当者からNGの返答が。。

理由はテキサス州の運転免許証を持っていないからと説明を受けました。

ほかにも数百ドルしか手持ちがなかったこと、

アメリカのアパート契約前で怪しまれた可能性もあり得ます。

銀行からすると口座開設は将来の顧客につながるのですが、外国人というだけで拒否されるケースはよく耳にします。

年々厳しくなっているようですのでWise(ワイズ)かUSバンクを渡米前にアカウント作成しておくことを先輩駐在員としてオススメしておきます。

【アメリカ】海外在住する前にWise(ワイズ)の口座開設をするメリットとデメリットまとめ

今日は海外在住する前にWise(ワイズ)の口座開設をするメリットとデメリットを挙げてみました。

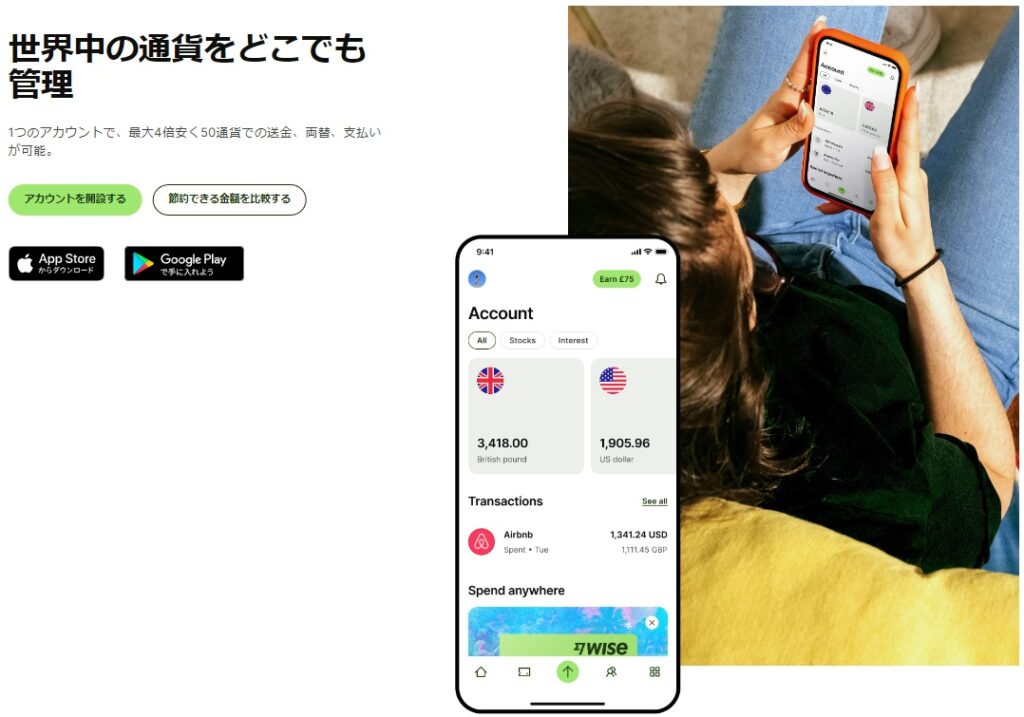

Wise(ワイズ)で口座開設すると日本円、アメリカドルなど世界中の通貨をひとつのアカウントで管理することができます。

アメリカ駐在員がWiseを活用するメリットはアメリカの銀行口座情報(Routing NumberとAccounting Number)が入手できること。

銀行口座情報が手に入ればアメリカのクレジットカードの支払いをドルにてWiseアカウントで支払うこともできれば、駐在先の会社からドル給与を受け取ることもできます。

デメリットとしては最初に3000円チャージする必要があったり、小切手の発行ができないことが挙げられます。

ただし3000円は自分で使うことができますし、小切手はあまり使う機会もありません。

Wise(ワイズ)のアカウント作成自体は無料ですし即日可能です。

できることは赴任前に準備しておくのもいいかもしれませんね。

以上、少しでも参考になれば幸いです。